Eine eigene Holding ist nicht nur etwas für die Visitenkarte. Sie kann vielmehr gerade für Gründer und Investoren im Bereich Venture Capital erhebliche Steuervorteile bieten. Ob die Vorteile zum Tragen kommen, ist aber von weiteren Faktoren, insbesondere dem Ziel des Investments abhängig. Hier lohnt ein genauerer Blick:

Was ist das Doppelstockmodell

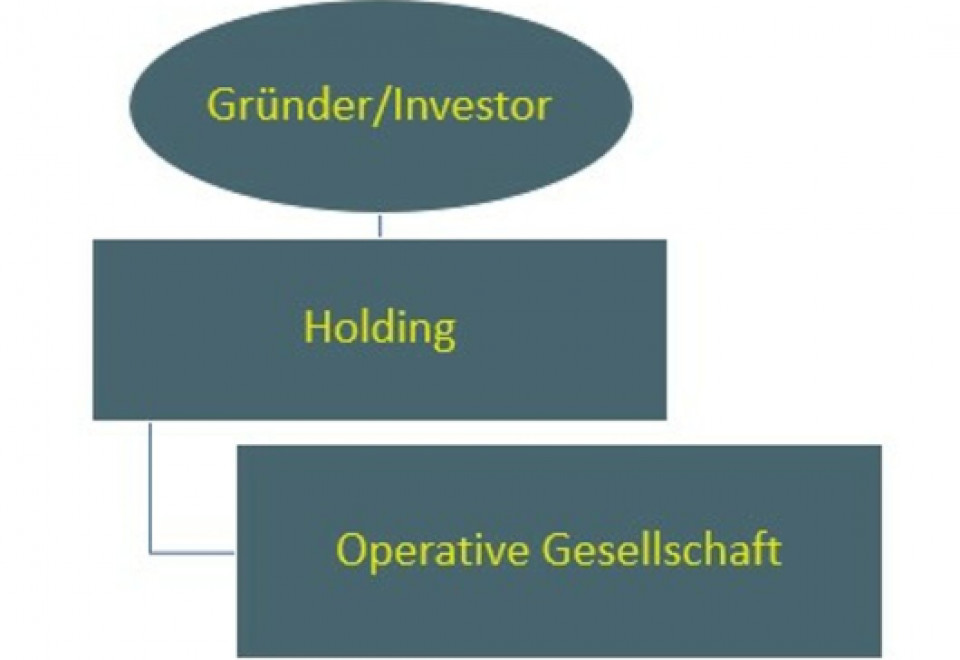

Wenn ein Gründer sein Startup in Form einer Kapitalgesellschaft gründet oder ein Investor eine Beteiligung an dieser erwirbt, können sie die Anteile an der Gesellschaft direkt/persönlich übernehmen; sie sind dann unmittelbar Gesellschafter. Alternativ können sie die Anteile über eine (gegebenenfalls zu diesem Zweck neu gegründete) Kapitalgesellschaft halten. Im letzteren Fall spricht man dann - wegen den zwei übereinander geschalteten Kapitalgesellschaften - vom Doppelstockmodell.

Das Doppelstockmodell

Was ist der Vorteil des Doppelstockmodells?

Der Vorteil ist ein steuerlicher. Auf Ebene der Holding sind Gewinne aus der Veräußerung von Anteilen zu 95% von der Steuer befreit (§ 8b KStG). Effektiv sind Veräußerungsgewinne – zum Beispiel im Falles eines Exits - damit mit nur etwa 1,5% steuerbelastet. Dies gilt auch für Gewinnausschüttungen der operativen Gesellschaft, sofern die Holding eine Beteiligung von mindestens 15% hält. Ein direkt beteiligter Gesellschafter wäre im Vergleich dagegen im Veräußerungsfall in Anwendung des sogenannten Teileinkünfteverfahrens mit rund 27% Steuern (plus Soli und gegebenenfalls Kirchensteuer) und bei Gewinnausschüttungen in Anwendung der Kapitalertragssteuer mit 25% Steuern (plus Soli und gegebenenfalls Kirchensteuer) belastet.

Gibt es Nachteile?

Neben den Kosten und dem Verwaltungsaufwand für die Gründung und den Erhalt einer Kapitalgesellschaft ist zu beachten, dass der Steuervorteil nur auf Ebene der Holding entsteht. Diese kann die erzielten Gewinne in neue Unternehmungen und Beteiligungen reinvestieren. Was ist aber, wenn der Gesellschafter die Gewinne für sich persönlich verwenden und in sein Privatvermögen überführen will? Dann zeigt sich, dass die Holdingstruktur letztlich ein Steuerstundungs- aber kein Steuersparmodell ist. Denn in diesem Fall müsste die Holding die erzielten Gewinne erst an den Gesellschafter ausschütten. Diese Gewinnausschüttung unterliegt wiederum der Kapitalertragssteuer (s.o.). Es käme also zu einer Mehrfachbesteuerung zunächst auf Ebene der Holding, dann auf Ebene des Gesellschafters (sogenannter Kaskadeneffekt).

Außerdem greift die Steuerbefreiung nicht bei Gewinnausschüttungen auf Streubesitzbeteiligungen unterhalb von 10% (im Hinblick auf die Gewerbesteuer unterhalb von 15%). Liegt der Investmentfokus also weniger auf einem Exiterlös, sondern auf zukünftigen Gewinnen, kann das Doppelstockmodell im Ergebnis nachteilig sein. Dabei ist zu beachten, dass eine Beteiligung, die ursprünglich oberhalb von 10% lag, nachträglich unter diese Schwelle verwässern kann.

Was ist noch zu beachten?

Sofern das Doppelstockmodell in Erwägung gezogen wird, sollte die Gründung der Holding frühzeitig erfolgen. Wird die Beteiligung erst einmal im Privatvermögen gehalten, kann diese nur sehr eingeschränkt und mit langen Haltefristen steuerfrei auf eine Holding übertragen werden. Es empfiehlt sich also, das Doppelstockmodell von Anfang an mitzudenken.

Fazit

Das Doppelstockmodell kann gerade für exit-orientierte Gründer und Investoren eine sinnvolle Option zur Steueroptimierung darstellen. Bevor der Aufwand der Gründung und Verwaltung eines Beteiligungsvehikels auf sich genommen wird, sollte der Nutzen vor dem Hintergrund des individuellen Investmentziels (Exiterlös oder Gewinnausschüttung) und der geplanten Verwendung von Erlösen (Reinvestition oder kurzfristige Verwendung) im konkreten Fall abgewogen werden.